TOPICS

新着情報

2025.10.24

バリュエーション

株価算定方法(特にDCF法)に関する今後の留意点(東証の開示ルールを参考に)

2025年7月22日に、東京証券取引所(以下、「東証」という)は有価証券上場規程等の一部改正を行いました。

改正内容は、MBOや支配株主による完全子会社化等に関する企業行動規範および適時開示実務の見直しです。

この内、適時開示実務の見直しでは、株価算定について記載すべき算定の前提条件が拡充されました。

今回拡充された内容は、単に開示の問題に留まらず、今後株価算定を実施する際に注意を払うべき項目であると思われることから、筆者が特に重要と考えた項目について説明をします。

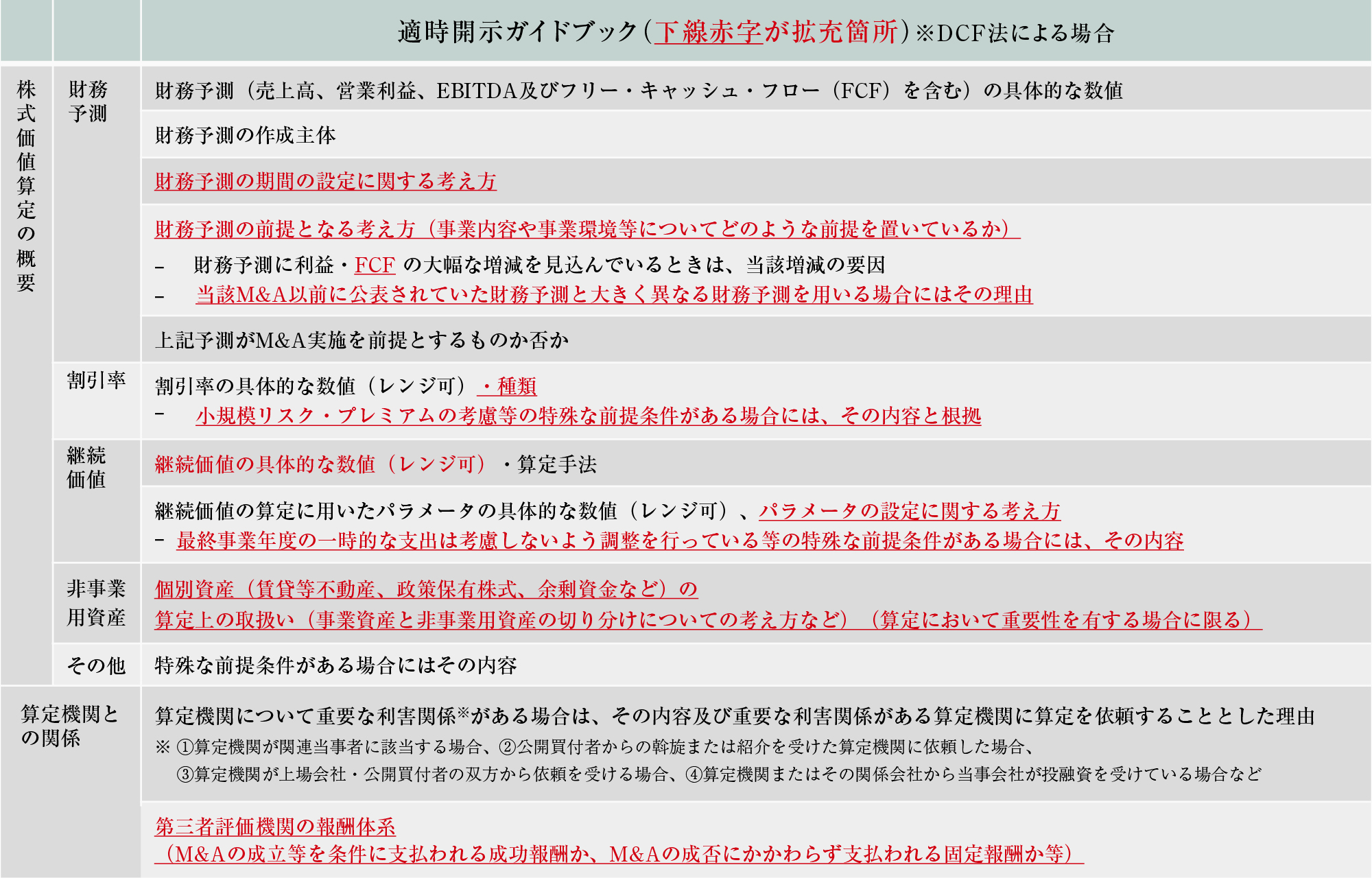

MBOなどで主に採用される株価算定方法は、市場株価法、類似会社比較法、DCF法(discounted cash flow method)の3つですが、この内、DCF法における開示内容は、下表のとおりです(拡充箇所は、下線赤字で記載)。

出典:東証「MBOや支配株主による完全子会社化等に関する上場制度の見直しについて」(2025年4月14日)5頁

まず、DCF法の算式は、以下のとおりです。

<DCF法の算式>

株式価値=事業価値+非事業用資産-有利子負債

事業価値=(予測期間内のフリー・キャッシュ・フロー(FCF)+継続価値)の現在割引価値

従来、DCF法では、「フリー・キャッシュ・フロー(FCF)」の水準と、それを現在割引価値に引き直すための「割引率」の2つに焦点が当たっていたと思われますが、今回の改正では、「継続価値」と「非事業用資産」にも焦点が当たっている点が特徴です。

①継続価値

通常、継続価値は株式価値に占める割合が大きくなります。継続価値は、成長率等のパラメーターの設定如何により金額が大きく変動し、株式価値に極めて大きな影響を与えることから、下記の内容の開示が求められました。

・継続価値の具体的な数値(レンジ可)

・パラメーターの設定に関する考え方

②非事業用資産

従来、東証の適時開示ガイドブック等に明示的に記載が求められていなかったことから、実際に詳細な開示がなされた事例はほとんどなく、投資家から異議が申し立てられやすい論点となっていました。このような状況を鑑みて、実務上特に問題となりやすい次の項目について、算定上の考え方の開示が求められました。

・現預金、保有有価証券、賃貸等不動産などについて、重要性がある場合に

事業資産と非事業用資産の切り分けについての考え方

例えば、

保有有価証券、賃貸等不動産については、どのような観点から切り分けたか

現預金については、事業上の必要運転資金をどのように設定したか(下記③にて補足します)

③(補足)上記②のうち、事業上の必要運転資金について

下記の算式からわかるように、事業上の必要運転資金の設定は、非事業用資産としての余剰資金(そして、最終的な株式価値)に直接影響を与えます。

<余剰資金(非事業用資産)の算式>

余剰資金(非事業用資産)=現預金-事業上の必要運転資金

事業上の必要運転資金の設定は、単純に計算式で求められるものではないため、実務上極めて難しい論点のひとつです。

従来は、現預金全額を簡便的に余剰資金とするといった方法が採用されることもありましたが、今後はこれらの峻別に注意して算定を実施することが求められます。

とりわけ、算定対象がキャッシュリッチな企業である場合には、理論的な設定根拠を準備しておく必要があります。

<参考>

非事業用資産とする余剰資金が焦点となった事案としては、令和3年の国税不服審判所裁決があります。

この裁決は、海外子会社株式をDCF法による評価額で譲渡したことに対して、譲渡価額が低額であるとして課税処分をされた事案です。 特徴的なのは、DCF法の評価額が問題となる場合には、通常事業計画や割引率の妥当性が焦点になりますが、本事案では、これらは全く問題にされず、非事業用資産とした余剰資金の金額のみが焦点となりました。