TOPICS

新着情報

2025.12.23

M&A

パーシャル・スピンオフ

Ⅰ.概要

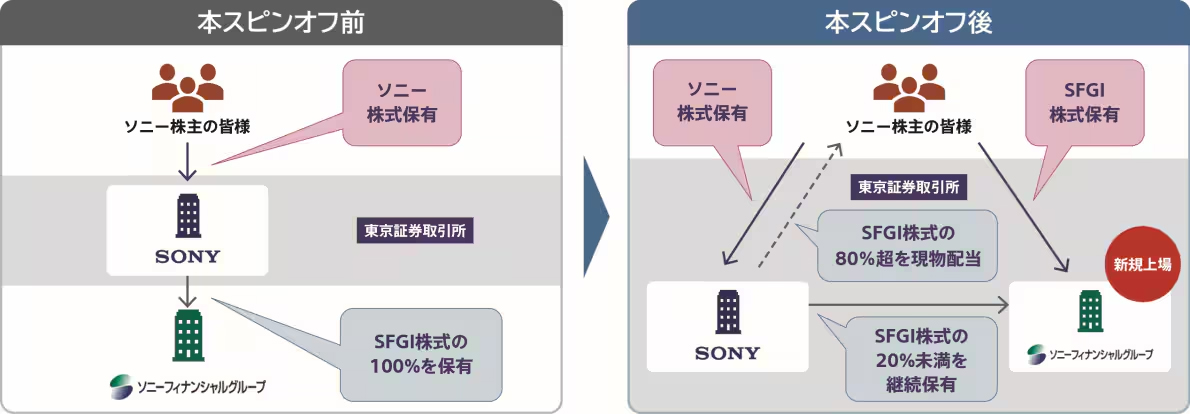

ソニーグループ㈱(以下、「ソニーG」)は、「パーシャル・スピンオフ」を活用してソニーフィナンシャルグループ㈱(以下、「SFGI」)を東証プライム市場に上場(ダイレクトリスティング)させました。スピンオフは過去に2例ありますが、パーシャル・スピンオフの実施は日本初であり、ダイレクトリスティングも1999年に杏林製薬が実施した事例があるのみとなります(SFGIとしては2回目の上場)。また、本パーシャル・スピンオフは「適格組織再編」の要件※を充足するため、現物配当したソニーGおよび配当を受け取ったソニーGの株主のいずれにも課税はありません。

パーシャル・スピンオフに関する税制は、2023年度に大企業発スタートアップ創出促進のために創設された特例措置です。2024年度の税制改正で、「新事業活動要件」を追加した上で、適用期限を2028年3月31日まで延長されました。

※ソニーGは、2025年8月28日付けで、経済産業大臣より本スピンオフに関して産業競争力強化法に基づく事業再編計画の変更に係る再認定を受けています。

出典:ソニーグループ株式会社「金融事業のパーシャル・スピンオフについて」

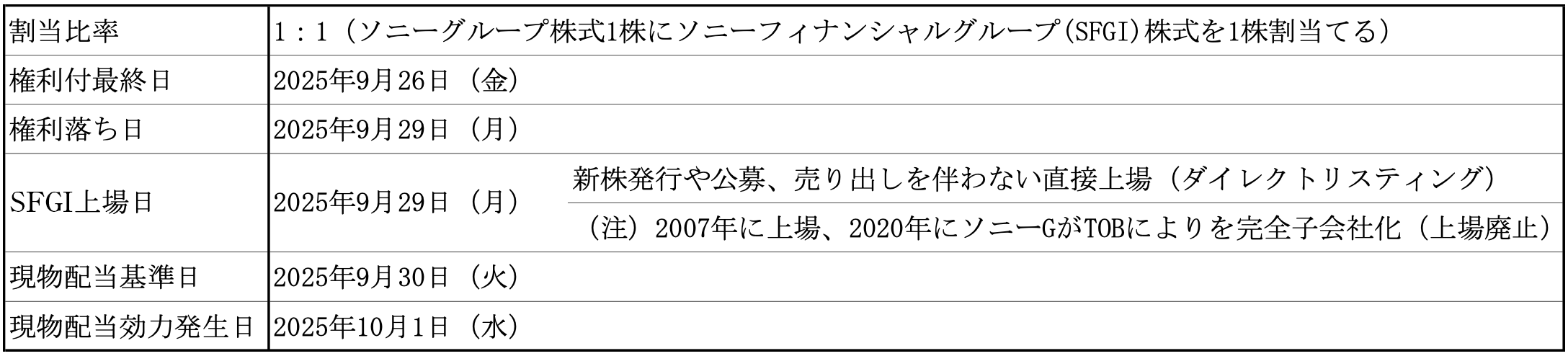

Ⅱ.スケジュールはどのようになっているか

Ⅲ.2社の今後の株価はどのように推移するか(パーシャル・スピンオフの影響はいかに)

ソニーGの株主は、ソニーG株式1株についてSFGI 株式1株を受け取ります。

パーシャル・スピンオフ直前(2025年9月26日)のソニーG株式の終値は4,405円/株でしたので、ソニーG株式の中間配当12.5円/株を控除した権利落ちの株価は4,392.5円/株となります。

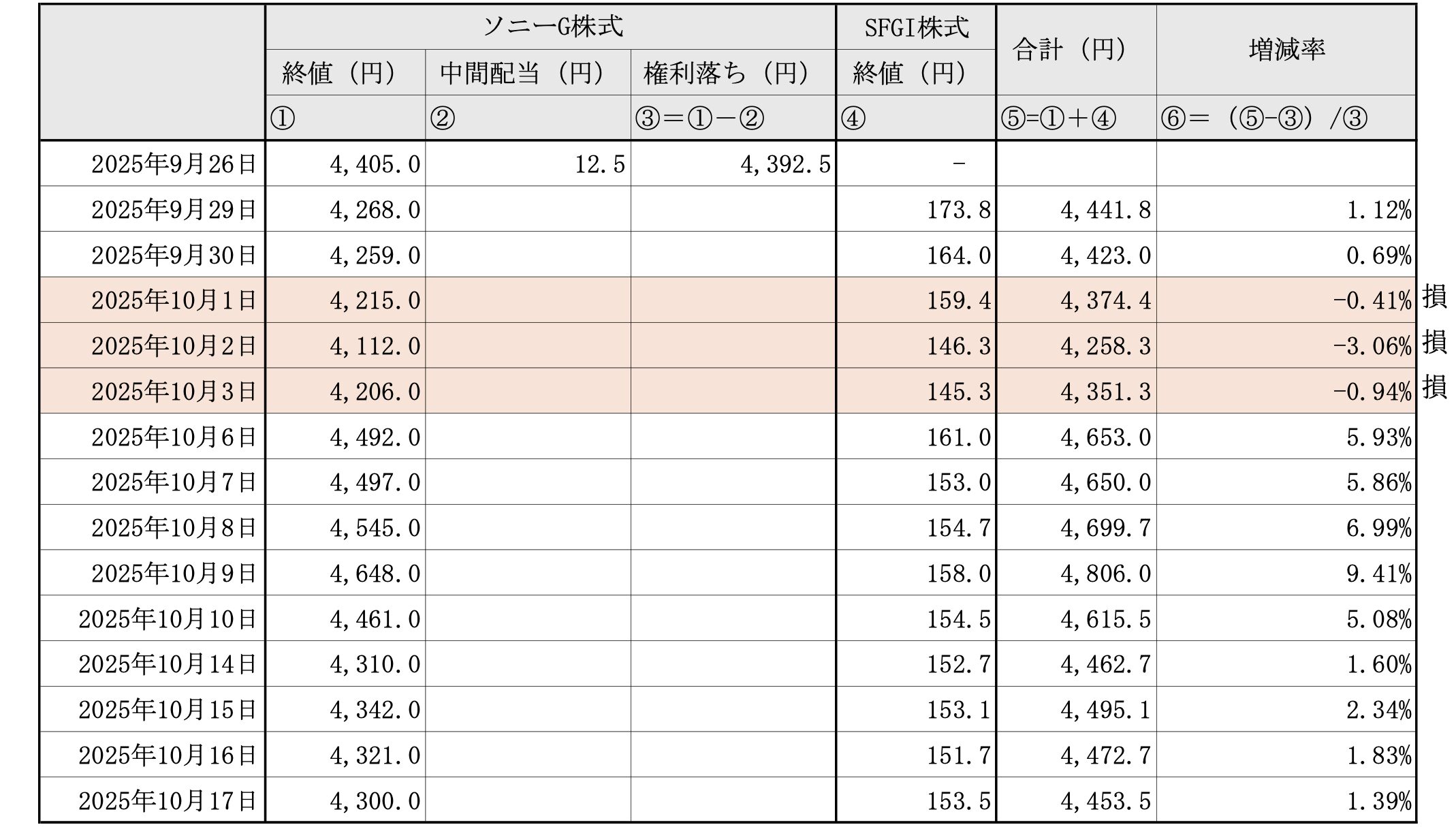

パーシャル・スピンオフ直後(2025年9月29日)のソニーG株式の終値は4,268円/株、SFGI 株式の終値は173.8円/株で2社合計での終値は4,441.8円/株となり、1.12%のプラスとなりました。

事業の多角化は、業績の変動を安定させるなどのメリットがありますが、その一方で、事業の全体像やシナジー効果が見えにくい場合には株式市場での評価が割り引かれる状況(いわゆる「コングロマリット・ディスカウント」)が指摘されています。 パーシャル・スピンオフは、この「コングロマリット・ディスカウント」の解消につながる可能性がありますので、今後の株価の推移が注目されます(次頁の株価の推移を参照)。

【2社の株価の推移と増減率】

Ⅳ.税務上の取扱いはどうなっているか

本パーシャル・スピンオフは、適格組織再編の要件を充足している場合、各当事者に課税は生じません。

【現物分配法人(ソニーG)】

現物分配法人(ソニーG)は、現物配当した完全子法人(SFGI)株式に係る譲渡益課税は生じません。

税務上は配当原資の相違(その他資本剰余金かその他利益剰余金か)は関係なく、下記の計算式で算出された金額を資本金等の額から減算し、利益積立金を減算することはありません(法人税法施行令第8条第1項第16号、第9条第8号、租税特別措置法施行令第39条の34の2第2項)。

<計算式>

減算する資本金等の額

=株主等に交付した完全子法人(SFGI )株式の帳簿価額に相当する金額×パーシャル・スピンオフにより交付する株式の割合

【現物分配法人(ソニーG)の株主】

現物分配法人(ソニーG)の株主は、現物配当で受領した完全子法人(SFGI)株式について、下記の計算式で算出された帳簿価額を付け替えます※(法人税法第24条第1項3号、第61条の2第8項、法人税法第61条の2第24項、法人税法施行令第119 条第1項第8号、第119 条の8の2第1項、第23条第1項第3号、所得税法施行令第113条の2第1項、第61条第2項第3号)。

※みなし配当課税は適用されず、また、譲渡損益課税は繰延べられます(非居住者については、一部異なる取扱いがあります)。

<計算式>

完全子法人(SFGI )株式の帳簿価額

=現物分配法人(ソニーG)株式の株式分配の直前の帳簿価額 ✕ 分配資産割合 ※(0.206)

※グループ通算制度特有の取扱いがあります。

本パーシャル・スピンオフでは、分配資産割合は「0.206」に決定されました。

例えば、パーシャル・スピンオフ前にソニーG株式を1株10,000円で取得していた場合、パーシャル・スピンオフ後は次のようになります。

SFGI 株式1株の帳簿価額は2,060円(=ソニーG株式1株の帳簿価額10,000円 × 分配資産割合(0.206))

ソニーG株式1株の帳簿価額は7,940円(=ソニーG株式1株の帳簿価額10,000円 - SFGI 株式1株の帳簿価額2,060円)

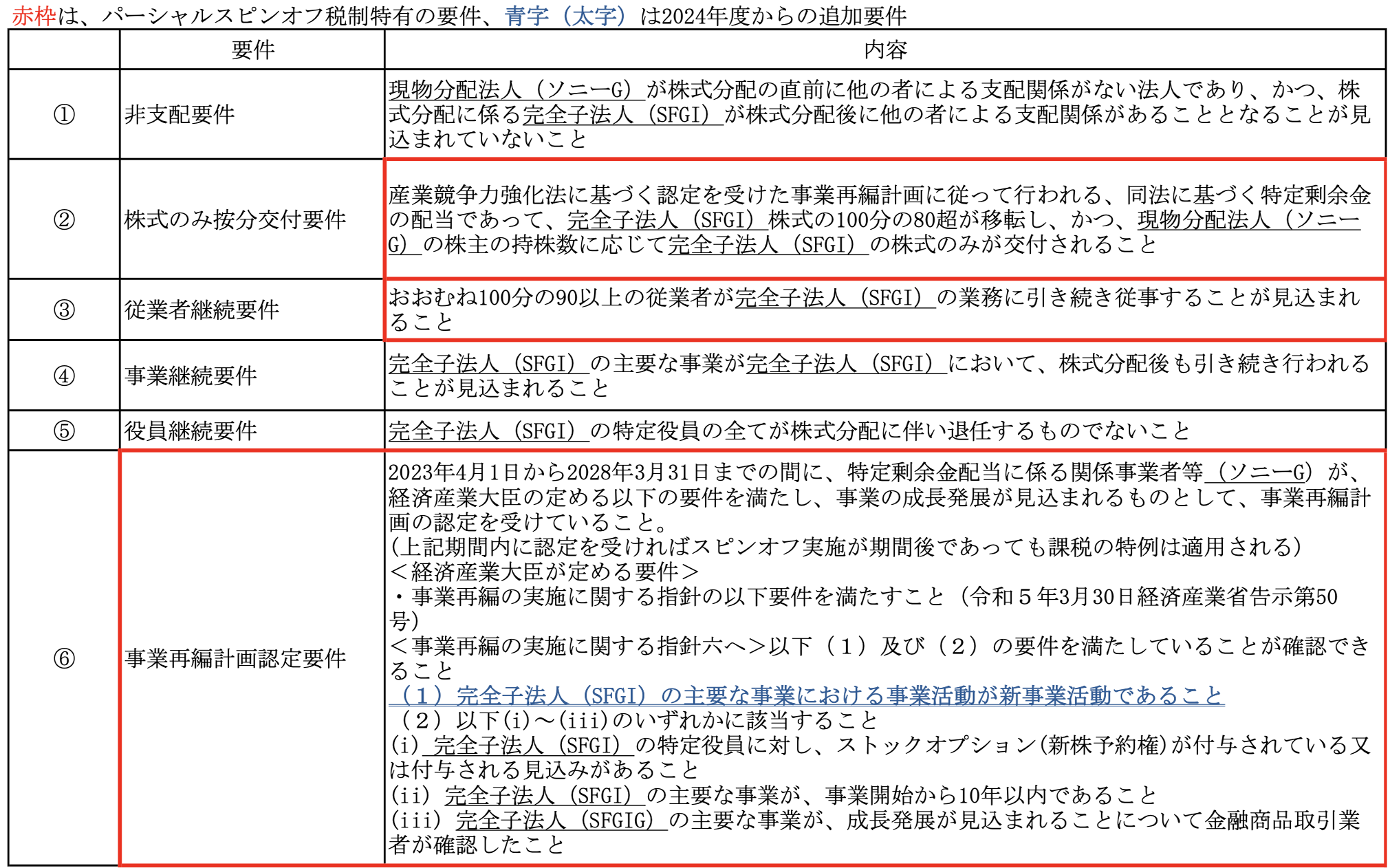

パーシャル・スピンオフ税制適格要件は、以下のとおりです。

出典:「スピンオフ」活用に関する手引(制度編)令和7年7月経済産業省を基礎として作成

Ⅴ.会計上の取扱いはどうなっているか

ソニーGの株主は、ソニーG株式1株についてSFGI 株式1株を受け取ります。

【配当実施会社(ソニーG)】

会計上は、パーシャル・スピンオフ税制は時限的なものであり、早期に基準開発を完了する必要があったため、配当実施会社(ソニーG)の会計処理のみを定めるといった例外的な対応が採られることになりました。

<自己株式及び準備金の額の減少等に関する会計基準の適用指針10(2-2)>

現物配当される配当財産(SFGI 株式)の適正な帳簿価額を、その他資本剰余金又はその他利益剰余金(繰越利益剰余金)から減額します。

ソニーGでは、その他利益剰余金を配当原資とした現物配当について、個別財務諸表では下記の会計処理を行います。

なお、連結財務諸表(IFRS基準)では、SFGI 株式の公正価値相当額を資本から減額します。

保有を継続するSFGI 株式については、個別財務諸表では、子会社株式から持分法適用関連会社株式に帳簿価額で振り替えます(金融商品会計に関する実務指針89項)。なお、連結財務諸表(IFRS基準)では、SFGI 株式を公正価値で再評価します。

また、連結財務諸表(IFRS基準)では、金融事業の連結除外の会計処理を行います。

【配当実施会社(ソニーG)の法人株主】

配当実施会社(ソニーG)の法人株主は、配当実施会社(ソニーG)株式の保有区分とパーシャル・スピンオフにより受領する(SFGI)株式の保有区分が同じ場合(関係会社株式-関係会社株式、その他有価証券-その他有価証券)には「投資の継続」となり、保有区分が変わる場合(関係会社株式-その他有価証券)には「投資の清算」となります(企業結合会計基準及事業分離等会計基準に関する適用指針297)。

・投資の継続

…「引き換えられたものとみなされる額」を配当実施会社(ソニーG)株式から減額してSFGI 株式の帳簿価額とします(損益は認識しません)。

・投資の清算

…受領する(SFGI)株式を時価評価して損益を認識します。